我并不知道发生了什么事。网上有些传言,但缺少实锤证据,所以就不提了。

但有个官媒新闻对这个传言做了间接的报道,有兴趣可以去点开看看。

本篇稍微梳理一下俞总的社交表演。这个词本身没有褒贬意,文绉绉的说法叫 UGC 自我呈现,属于人设打造。人设和本人未必是精准对应的关系,所以有“表演“的成分。

一

追觅的创始人俞浩,绝对是2026年“暴得大名”的典型案例。

追觅不是一家小公司,但从2017年创办以来,很长时间无论是公司还是俞浩本人,都相当低调。俞浩的微博,相当大的可能性注册于2023年,但长期以来交给公司运营团队代发的痕迹很明显。一直到2026年1月初,似乎都是如此——比如10日到16日,有几条与CES相关的微博。

1月17日,这是一个重大节点:milestone。

当日11点32分,俞浩微博了发布了《简单回应一下》。这条微博和他一条朋友圈有关(后面再讨论这条朋友圈)。当晚21点11分,俞浩微博明确表示“上一条微博,是我自己写的第一条微博”。2月11日,再次强调:我直接接触网络只有三周左右,我指自己发内容。

可以这么讲,在26年1月17日之前,俞浩低调得宛如一个透明人,甚至很少见到他接受媒体采访,即便有,也严格围绕公司技术和产品。

在不多的公开文本中,俞浩的人设是“清华高材生、专注高速马达技术的极客”,他似乎也有“产品的事让产品去说”的理念——这确实让我想起了某些互联网大佬也是一贯的作风,比如,马化腾。

二

《简单回应一下》这条微博,对于观察俞浩在网络平台上的UGC自我呈现很重要。

这条微博的缘由来自于俞浩在1月12日发朋友圈提出追觅要成为百万亿美金的公司——对,不是百亿,是百万亿。据说有员工在公司内部大群中怒怼“药磕多了?”,冲上热搜。《简单回应一下》就是俞浩的出面回应。

百万亿美金的公司,追觅如果只做智能清洁电器(追觅有一个很重要的产品业务:扫地机器人),怕是很难达到。2025年,这家公司画出了“我的征途是星辰大海”的发展规划,要成长为“人-车-家-太空-宇宙”的全生态公司,一口气进入汽车、手机、大家电、低空经济甚至卫星数十个赛道。有些可能只是品牌授权——类似小米生态公司集群,考虑到追觅本来就是小米生态中的一员,复刻小米的做法也并非稀奇。

但有些,追觅不是授权,是真打算自己亲自下场干的,比如,汽车。

所以,在社交平台上,俞浩1月17日的简单回应,背后是25年追觅这家公司决定走上超常规高速发展的道路。也就是说,俞浩今年在网络上的“奔放式”自我呈现的背后,还是追觅早就决定了要“奔放”一下。

2月11日,俞浩微博表态:公司下一阶段,要从2万人到20万人。对比一下互联网BAT三巨头,字节15万人,腾讯11万人,阿里13万人。

当然,应该只是“下一阶段”,真到了百万亿美金规模,员工数量即便考虑ai因素,也会超越20万人。

三

在今年的微博场域,俞浩试图吸引注意力这个目的是显而易见的。他使用过派送黄金这个手法来达到目的。

1 月 17 日,俞浩在微博上开始搞抽奖送黄金的互动:抽十位朋友,每人 1g 黄金。这有可能就是他的第二条亲自撰写的微博。

抽奖送黄金成了他微博上半年延续的互动,从 1 月到 4 月,一直在搞(以至于俞浩都改了微博 id,加了爱送黄金字样)。只不过前两个月相对密集,后两个月频次则明显低了下去。

如果只是抽奖送黄金,注意力是非常有限的。人设打造才是主要的。俞浩高频更新微博,主打的就是一个“狂傲不羁“:有些话可以叫激进,有些话可以叫极端,但有些话,其实只能用不着调来形容。

比如这样的话:

俞总后来大概自己也知道这话不着调到了什么程度,针对各种就这两句话的批评,跑出来做了道歉(时间线上,这个道歉在自媒体兽楼处那篇流传很广的文章之后)。

但有些批评(俞总立场上叫抹黑),他坚决反击。这个反击出现在4-5 月间。

四

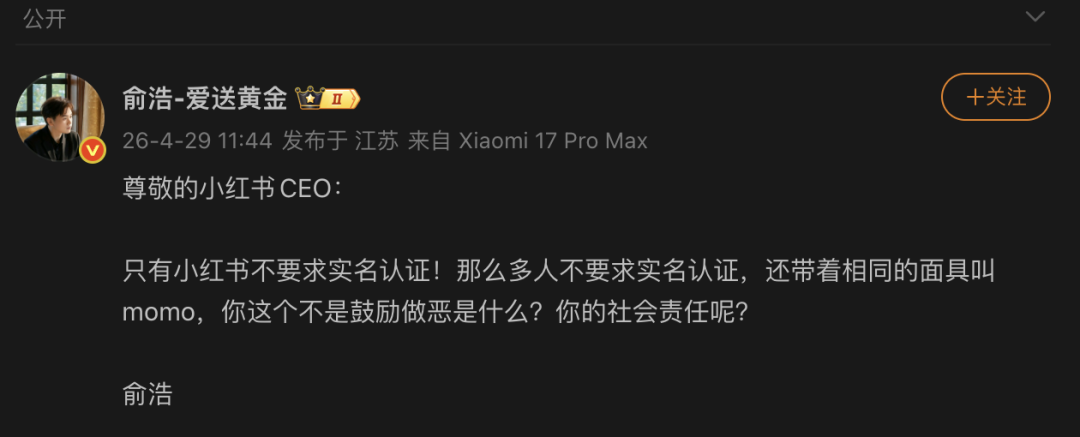

这是今年上半年,俞浩向成名社交平台小红书发起的一场公开且剧烈的炮轰:称后者价值观和盈利模式都非常有毒,且明确表态“我们起诉每一个在小红书上造谣的博主时,都应该连带小红书平台一起起诉“。

他甚至质问小红书为什么不搞实名制,到处都是叫 momo 的人——这显然暴露出俞总对我国网络平台实名制的深深误解,也暴露出俞总对小红书文化的知之甚浅。

5 月 4日,俞浩发微博确认公司正在起诉一批自媒体,以及个别平台(是哪个平台没说)。这批自媒体蔚为大观,一共计168 个,并公布了部分名单(有打码处理)。

除了在社交网络上“表演“(或者叫打造)所谓有个性说话狂的人设外,俞浩并不是认为只需要老板 IP 就够了。追觅并没有放弃和媒体间的关系建设。上半年一场在美国召开的公司发布会,追觅是广撒了邀请函的——这场看上去媒体扎堆的会议,江湖上有些八卦传闻,但不实锤,就不说了。

但会议的高调,俞总的愿景,总会让人想起当年的贾跃亭和乐视。毕竟乐视在美国也搞过媒体人扎堆的发布会,贾跃亭也放出过豪言。

不过有句讲句,追觅和乐视还是不大一样。追觅有着比较扎实的基本盘,它的既有业务做得不小,是市场公认的重磅选手,尤其是扫地机器人赛道(全球市场份额排名第三)。而乐视嘛,通过造假去上市是公开新闻,并不是什么江湖谣传,甚至还连带着有些证监会官员后来被判刑。

俞浩的高调以及征途是星辰大海式的愿景,自然就很容易让人联想到:这位 CEO 是不是正在造势融资?

五

财新在 4 月 27 日,刊发了一篇题为《争议言论、重金营销、国资入局 俞浩与追觅的逐梦狂想》的长篇报道。

该报道先是引述一位早期投资人的话:“很多表述过于夸大,逻辑难以自洽,影响了投资人信心。“所以这位早期投资人要求追觅回购了其股份退出了投资。接下来一段便是:追觅旗下各业务板块和俞浩成立的基金,开始从诸多地方政府和机构吸纳资金。

这篇报道在天空工场创投这支对外宣称百亿级主要进行追觅内部项目孵化的基金上有些聚焦着墨,披露了主要出资人,以及一些地方合作项目。

财新的报道一贯没有什么阅读体验,加之又是收费阅读,其实影响不大。然后就是兽楼处一篇题为《清华天才“崩老头“》的文章于 5 月 12 日发布,此文有着很强的阅读体验,标题又非常扎眼吸睛,流传就很广了。它毫无避讳地直指了相当一批地方政府在什么项目上和追觅正在合作,有些话的立场甚至可以用“露骨“来形容。

这篇文章后来以“侵犯名誉权“被平台删除,但似乎俞浩与追觅没有公开表示过要起诉兽楼处。

不过,这篇文章有一句话可能是错的:追觅系的企业多如牛毛,短时间内很难一一核查。

曾经做过俞浩个人专访的晚点,做了核查,5 月 20 日刊发在了晚点网站上,https://www.latepost.com/news/dj_detail?id=3562(公号生态里有这个内容,但我建议还是网站浏览,因为信息密度较高)。晚点称这是不完全统计,但还是列出了追觅宇宙能统计出来的公司数字:941 家。因为是动图,你可以发现这两年追觅注册公司是多么高频——但我还是想多一句,如果弄成互动图就更好了,设置时间锚点,观者点击后展示,是更好的浏览体验。

而另外则有一张图,披露了天空工场创投旗下二十余支基金的LP 来源:国资认缴56.4%,追觅认缴40.7%。两者之余,散碎比例其实就不值一提了。

俞浩或者追觅,对晚点这个信息,没有公开表态。或者可以这么理解,俞浩此前解释过为什么追觅会成立如此之多的公司:“很多公司现在还只是一个名字,但没关系,先把坑占上,等技术成熟了再往里填人。“追觅联席总裁雷鸣(也是天空的操盘手)此前解释过国资的事:“政府通过投资做招商引资,将合适的产业引到地方,是非常高效的招商方式,也能更好地帮助城市发展。“

顺便说一句,我确实很好奇“柏美芳“是谁,这位被晚点数据图里标注为“控制了追觅系 941 家公司中的746 家“(算下来占比 79%)的疑似女性,互联网上一片空白。

六

俞浩微博被按下了暂停键后,我看到一些媒体人朋友在微信群里的发言。

感觉我得抓紧去要钱。

也不知道是在开玩笑还是真有这个打算。

—— 首发 扯氮集 ——