一

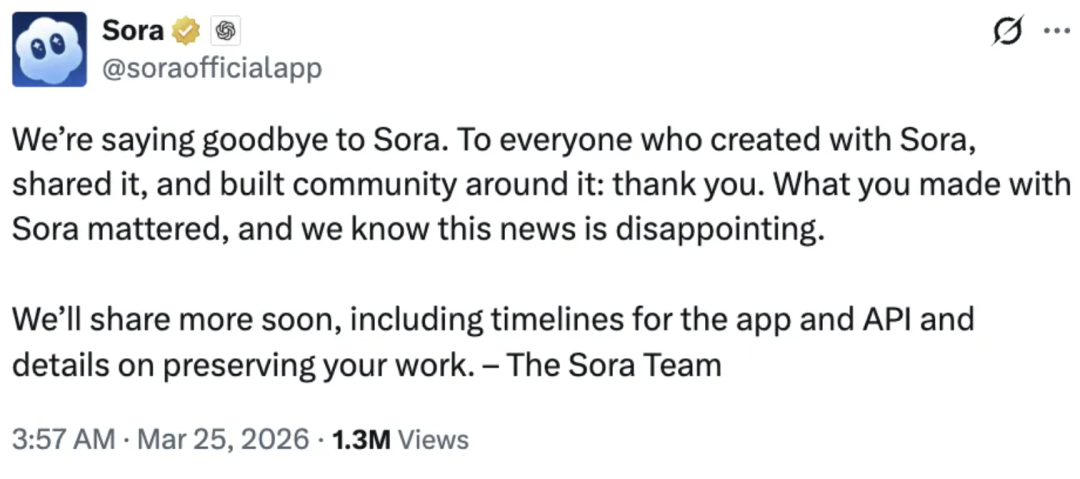

OpenAI几乎没啥预兆地于今日(26.3.25)宣布:旗下Sora(文生视频)即将关停。

从它2024年2月高调发布技术预览,到目前,满打满算25个月。

sora这个技术预览,当初引发了大范围地关注,因为它呈现出一种“ai似乎知道物理规律”的特征。

25年9月,sora 2正式发布,有“视频领域的GPT-3.5时刻”之誉。我不知道你们对当时社交网络上各种吉卜力风的图片或者头像还有没有印象。

就在三个月前,openai还与迪斯尼达成一项为期三年的合作,一是迪士尼10亿美元投资计划,二是获得超200个IP角色供Sora调用。

看上去形势一片大好,然后急转直下,骤停。

二

圈内的普遍推测是,openai正努力推进IPO,sora不是上市过程中的正面资产,而是负面资产。

资本方很容易产生这样的问题:你消耗如此多资源和资金,养出一个sora,对你商业有什么助益?或者换个问法,文生视频对于openai而言,商业模式为何?

这两年ai行业的发展,已经离开了技术炫技的阶段,而是更直接了当地进入到“怎么赚钱”这个核心议题上。在大洋彼岸,很明显的潮流就是ai coding这个方向。这个方向的商业模式是显而易见的。

换而言之,文生视频对openai而言,业务驱动是很勉强的。更何况,大家都明白,sora到底还是大语言模型这一路数的,而不是世界模型。所谓“知道真实世界的物理规律”基本也就是个拟合与模拟罢了。它的物理模拟完全依赖训练数据的覆盖度,没有真正的泛化推理能力。

尤其是,当字节于上个月摸出了SeeDance2.0之后,sora即便是炫技这个角度,都有些落后了之后。

三

现在来说说字节了。

我个人一直主观上认为,国内大厂在ai赛道上,字节可能是综合上最强的。无论是技术角度,还是市场角度。

问题在于它为什么这么强。我曾和一位字节的同学有过小小的争议。

在我看来,核心管理层的重视这个变量,和业务需求这个变量,后者的相关性更高。

有时候你会发现,老板再声嘶力竭地喊all in,其实也没啥用——具体我就不点名了,反正对于这个厂来说,all in AI和它的既有业务,几乎是反的。核心管理层的意志,对于新技术新赛道的推动力,有,但未必有想象中那么大。

但字节全然不同,它几乎可以说是一个内容平台,本身具有一个内容行业的飞轮:内容越多,它的核心能力内容分发就越值钱。从业务内生饥渴而言,它天然就喜欢海量再海量的内容。

这是平台的一个重要特点:供给越多,它越值钱。

对于字节来说,它完全不需要回答这个问题:seedance对于你的商业有何助益啊?哪个资本问出这样的话,是要被鄙视的。

抛开那些ai初创公司,国内大厂,几乎没有字节这样的业务原生驱动力去推进ai。

虽然AIGC其实是蛮中国化的一个词,海外很少用到这个术语——相对而言,他们似乎更喜欢AGI之类的词。但对于字节而言,AIGC是真真实实存在的,而且也是真真实实有其强悍的商业逻辑的。

字节需要琢磨ai的商业模式是什么么?好像必要性或者说紧迫性不高。以后可能会诞生伟大的商业模式,那就以后再说。至于现在嘛,对于既有商业模式有着强劲的推动力,这点已经足够了。

四

国内大厂,其实都在拼命把ai往既有业务里带。

比如说千问,它春节这一波主打的还是ai购物。

比如说元宝,它春节这一波想打ai社交,搞了一个元宝派的营销策划。

效果怎么样,可以不做评价,但让业务驱动新技术的意图,其实是蛮明显的。

我有个做记者的朋友,最近一直在跟阿里这条线。前两日问我,魏老师你对阿里有什么想问的问题吗?我最想知道的其实就是ai如何与阿里业务既有业务形成飞轮式的绑定。毕竟当初阿里几大蔓延业务支付、云计算、物流仓储其实都是有电子零售原驱力的。

五

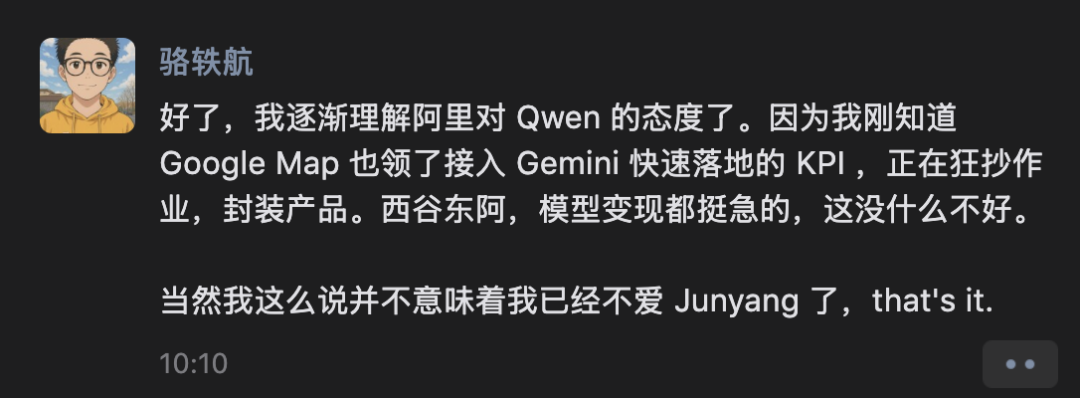

我今儿刷票圈,看到品玩创始人骆轶航这段,还是蛮有些共鸣的:

炫技不重要了,“imaging…”这种畅想科幻图景也不重要了。

要么,这玩意儿本身能赚钱,要么,这玩意儿能帮助你更好地赚钱。

—— 首发 扯氮集 ——